Negocie os débitos do seu cartão de crédito Efí Bank

Renegocie online, encontre a melhor oferta e quite os débitos do cartão de crédito de forma fácil e sem burocracia.

Negociar dívida agora Negociar dívida agora

Negociar dívida agora

Vantagens

4 motivos para aproveitar as condições e renegociar agora

Aproveite a comodidade de renegociar suas dívidas sem sair de casa, usando apenas o celular ou o computador.

Negocie suas dívidas com descontos para pagamento à vista ou parcelas que cabem no seu bolso.

Conte com o apoio dos nossos especialistas em todo o processo.

Mantenha o Cadastro Positivo e aumente as chances de melhorar a sua pontuação Score Serasa.

Como fazer a renegociação de dívidas com o Efí Bank?

Escolha um dos nossos canais de atendimento abaixo para começar a negociação.

Confira os débitos, negocie suas dívidas e conte com a gente para encontrar a melhor proposta.

Conheça as opções de pagamento disponíveis e feche a negociação com as condições que cabem no seu bolso.

Se organize para começar a quitar seus débitos e se atente as datas de vencimento para não perder a negociação feita.

Negocie pelo canal que você preferir

Pode contar, que nós te ajudamos a encontrar a melhor oferta, sem comprometer o seu orçamento. A Central de Renegociação do Efí Bank está disponível de segunda a sexta, das 8 às 18h, nos canais de atendimento abaixo.

(11) 4861-1159 Número exclusivo para negociação de débitos do cartão de crédito.

No chat, toque em Cartão > Fatura em atraso para ir direto para a negociação.

¹ Lembre-se: há um selo verde ao lado do nome de exibição na visualização de contatos, indicando que essa é a conta oficial do Efí Bank.

O Efí Bank nunca solicita informações sensíveis sobre a sua conta ou sobre o seu cartão. Portanto, não informe senhas, dados de acesso e nem envie fotos do seu cartão durante o atendimento.

Dúvidas frequentes sobre renegociação

A gente entende que imprevistos acontecem. Nesse caso, você tem 2 opções:

fazer o pagamento mínimo da fatura no crédito rotativo, que corresponde a 15% do consumo mensal e já vem calculada na fatura, antes da data de vencimento.

No crédito rotativo, ao realizar o pagamento mínimo da fatura, os juros incidem sobre o valor não pago. Esse recurso pode ser usado por apenas 30 dias, respeitando o vencimento da próxima fatura.

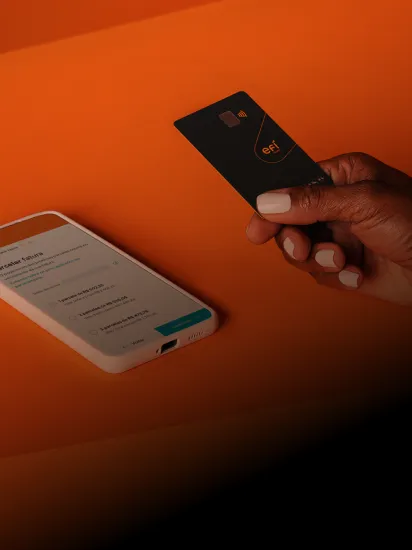

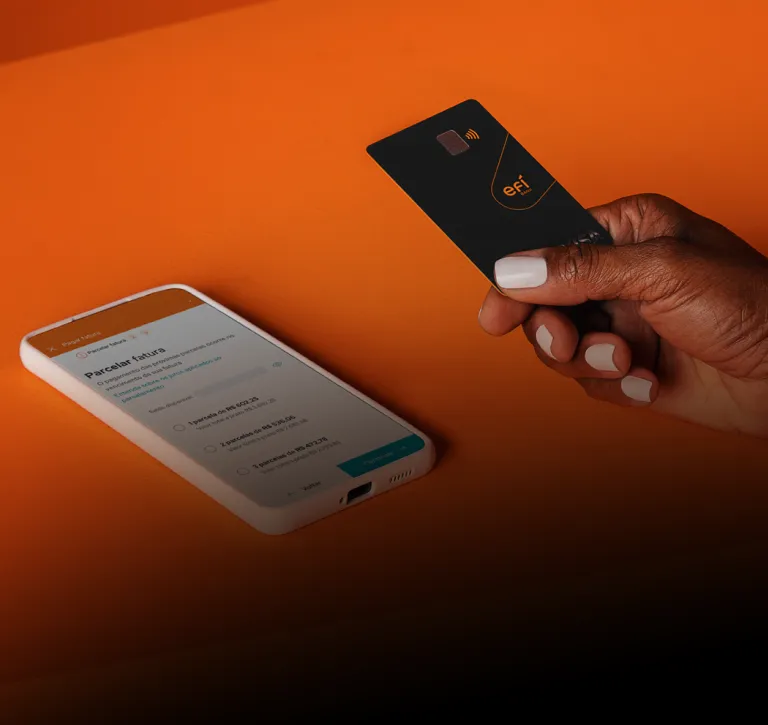

fazer o parcelamento fixo, que é a condição indicada para conseguir pagar a fatura aos poucos e manter o seu cartão desbloqueado. Deve ser feita a partir do fechamento da fatura até a data de vencimento.

No parcelamento fixo, os juros são menores e o valor é fixado assim que você faz o parcelamento. Assim, além de pagar juros menores, fica mais fácil incluir os valores do parcelamento na sua organização financeira.

Hoje existem 4 tipos de parcelamento:

⚠️ Importante:

- o parcelamento poderá ser feito em até 12 vezes, com valor mínimo de R$ 50,00 por parcela;

- o portador pode possuir até 3 parcelamentos ativos simultâneos;

- o não pagamento do valor mínimo da fatura ocasiona em bloqueio do cartão de crédito e negativação do CPF.

A liberação de limite do seu Cartão de Crédito depende da forma que o valor da fatura é pago. Ao realizar o pagamento por débito em conta ou pelo QR Code do boleto, o valor pago é reconhecido na hora e o crédito é liberado em poucos minutos.

Agora, se o pagamento for realizado pelo código de barras do boleto, a confirmação ocorre em até dois dias úteis e o limite de crédito é liberado em seguida.

Você pode renegociar o pagamento da sua fatura se ela estiver atrasada há mais de 65 dias.

Para renegociar, é só entrar em contato com nosso time de Negociações pelos canais que estão disponibilizados nessa página: WhatsApp, telefone, chat ou ticket.

Quando você tem alguma restrição em seu nome, como uma dívida do cartão de crédito, é mais difícil conseguir uma aprovação ao solicitar um empréstimo, um financiamento ou até mesmo um novo cartão de crédito em qualquer instituição.

Isso quer dizer que muitos dos seus planos podem ficar travados até que você quite o pagamento das suas dívidas. Portanto, aproveite as condições especiais que preparamos para você renegociar e limpar o seu nome.

Depois de fazer o acordo, lembre-se de manter as parcelas em dia. Ao atrasar ou não pagar as parcelas, você pode perder as condições conquistadas e, consequentemente, precisar de uma nova negociação.

Ainda tem dúvidas? Visite nossa Central de Ajuda.