Para cobrar, receber e gerir com praticidade

Inove os meios de pagamento do seu negócio e transforme cada transação em uma oportunidade de encantar seus clientes.

Quero emitir cobranças grátis

Quero emitir cobranças grátis

Seu negócio é único. A forma que você vende também!

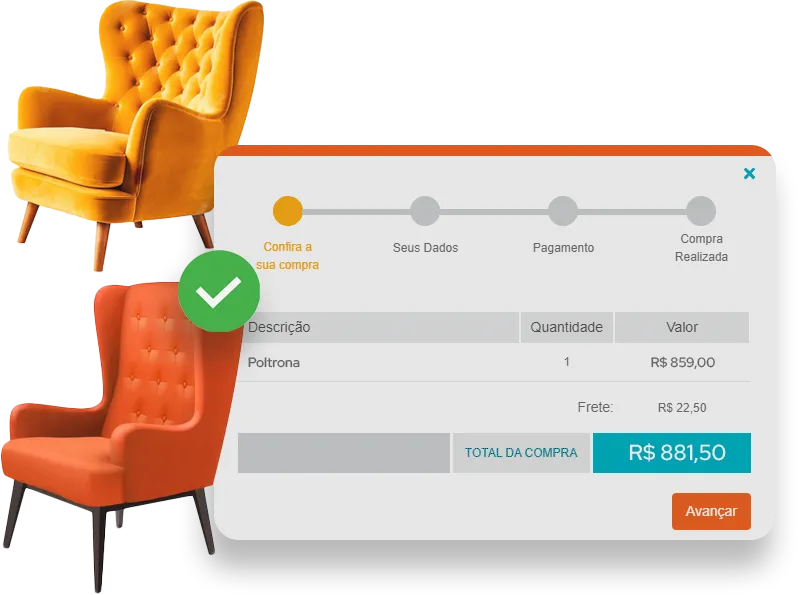

Emita suas cobranças grátis, receba por boleto e cartão, gerencie tudo em um painel completo de pagamentos e só pague tarifas se seu cliente pagar você.

Todas opções de pagamento estão integradas nas contas Efí Pro e Efí Empresas.

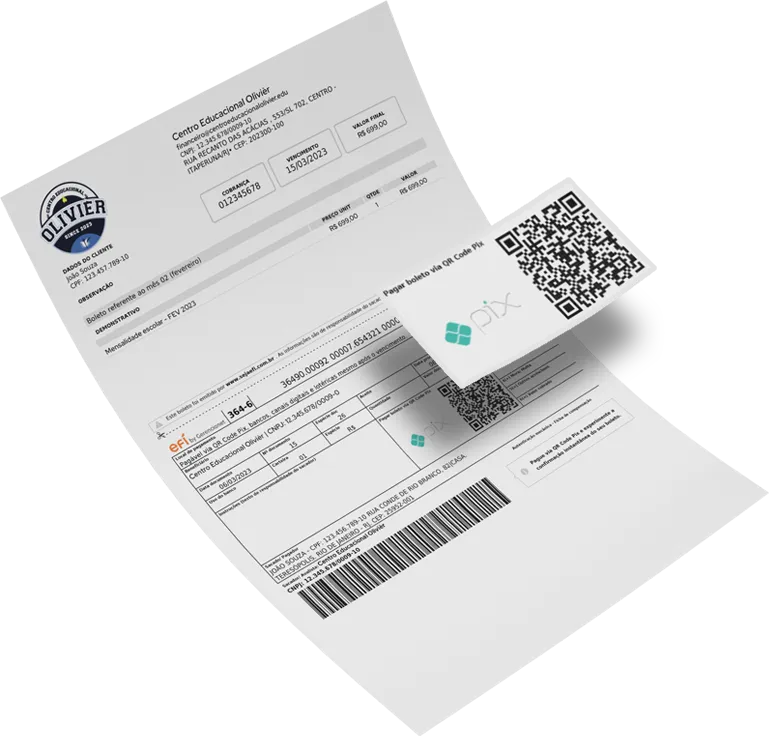

Bolix (boleto + Pix)

Emita boletos e carnês com código de barras e QR Code Pix e deixe que seu cliente escolha como quer pagar.

- Recebimento em tempo real via QR Code Pix.

- Solução 2 em 1 com tarifa única.

- Cancelamento automático de um código quando o outro é utilizado.

- Ativação em apenas um clique, sem qualquer integração.

Carnês

Faça vendas de alto valor no boleto parcelado e gere lâminas de carnê para até 24 parcelas de uma só vez.

- Sem tarifas de emissão, baixa ou cancelamento.

- Configuração de juros, multas e descontos.

- Carnês registrados e aceitos mesmo após o vencimento.

- Uma opção de parcelamento sem a necessidade de cartão de crédito.

Links de pagamento

Gere links de pagamento para cobrar pela internet e receber à vista no boleto ou em até 12 vezes no cartão.

- Elimina a necessidade de site ou maquininha.

- Fácil de compartilhar por WhatsApp ou redes sociais.

- Tela de pagamento personalizável com cores e logo da marca.

- Cadastro de produtos, serviços e preços na plataforma para maior conveniência.

Botão de pagamento

Gere um botão de pagamento e adicione ao seu site para receber por boleto ou cartão de crédito.

- Botões personalizáveis.

- Recebimento disponível para pagamentos únicos ou recorrentes.

- Opção de solicitar o endereço de entrega e adicionar uma taxa de frete.

- Ideal para usuários sem conhecimentos avançados em programação.

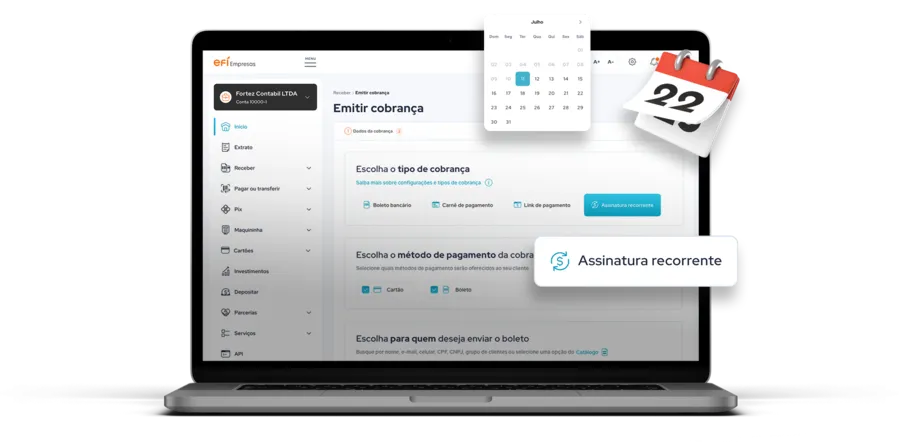

Pagamento recorrente

Crie planos de assinaturas mensais, semestrais e até anuais para receber pagamentos via boleto ou cartão.

- Cobrança automática no boleto e na fatura do cartão.

- Cadastro de clientes e planos de assinatura ilimitados.

- Periodicidade personalizável.

- Mais previsibilidade financeira.

Checkout transparente

Ofereça uma experiência de pagamento mais agradável e protegida, sem redirecionamentos para outro site.

- Compatível com as principais plataformas de e-commerce.

- Design responsivo para todos os tamanhos de tela.

- Dados transacionais criptografados.

- Agilidade na confirmação do pedido.

Split de pagamento

Faça o repasse automático de pagamentos por boleto, cartão e Pix entre dois ou mais recebedores.

- Regras de divisão por percentual, comissão ou valor fixo.

- Repasses em tempo real, sem passar pela conta mestre.

- Visualização dos repasses pela Conta Digital.

- Mais transparência na distribuição dos pagamentos.

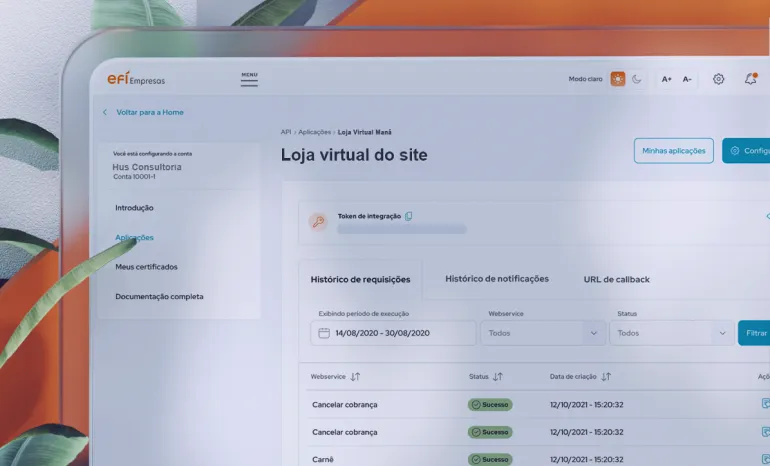

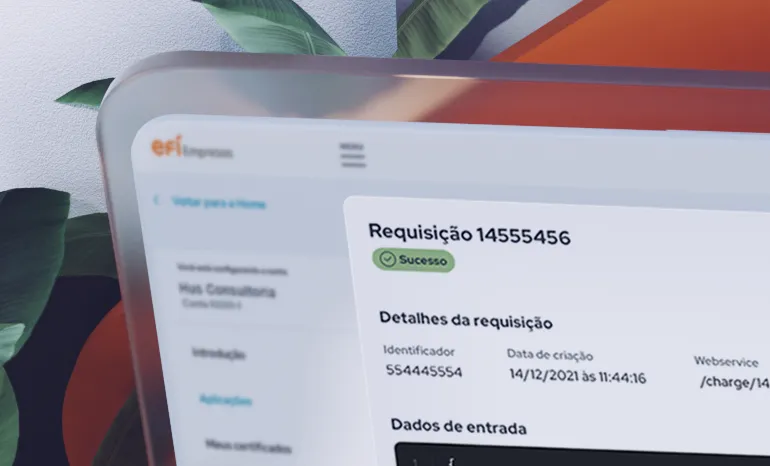

API Cobranças

Suas cobranças no automático

Mais tempo para focar no seu core business é o que você precisa? Integre, automatize e escale suas vendas com a mais avançada tecnologia de pagamentos do mercado.

- APIs robustas, no padrão do Banco Central.

- SDKs disponíveis em todas as linguagens de programação.

- Integração simples e customizável de acordo com seu modelo de negócio.

- Emissão de cobranças automatizada.

- Suporte técnico de alto nível para apoiar seu integrador em todas as etapas.

Começar é fácil! Abra sua conta em poucos minutos!

Com o Efí Bank, sua conta está a um clique de distância. Você abre sua conta PJ de forma simples, 100% online e sem custo .

Informe dados básicos para iniciar o processo de abertura de conta.

Baixe grátis o app do Efí Bank para celular na sua loja de aplicativos.

Escolha a Efí Pro se ainda não tiver CNPJ ou Efí Empresas se já tiver CNPJ.

Agora é só aproveitar todas as vantagens de ser Efí Bank!

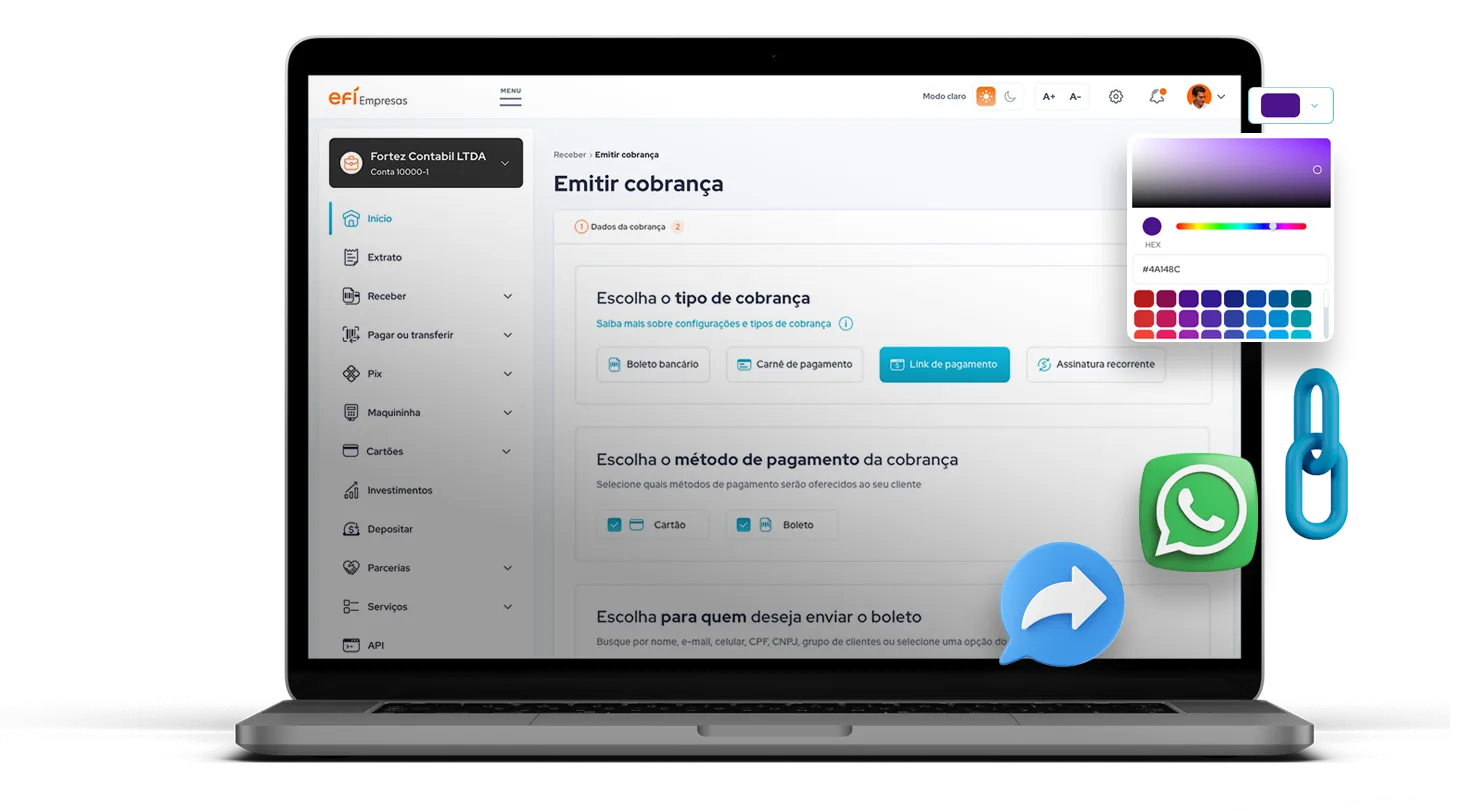

Torne simples o que parece complexo: configure suas cobranças com apenas um clique

Seu negócio, sua regras! Tenha o controle total sobre prazos, valores e métodos de pagamento.

- Configure os dados de exibição da cobrança.

- Personalize seus boletos e telas de pagamento com a cor e logo da sua marca.

- Escolha como você deseja receber os pagamentos via cartão — à vista ou parcelado.

- Adicione juros a partir de uma certa quantidade de parcelas via cartão.

- Configure juros, multas e descontos para pagamentos via boletos e carnês.

Reduza a inadimplência com uma régua de cobranças que trabalha por você

Programe uma sequência de lembretes sobre o vencimento das cobranças. Você ativa o disparo e a gente cuida de tudo!

Cobrança emitida e enviada

Cobrança emitida e enviada  5 dias antes do vencimento

5 dias antes do vencimento  Inadimplência identificada

Inadimplência identificada  Confirmação de pagamento manual

Confirmação de pagamento manual  Cancelamento de cobrança, assinatura e carnê

Cancelamento de cobrança, assinatura e carnê Relatórios completos para insights mais profundos

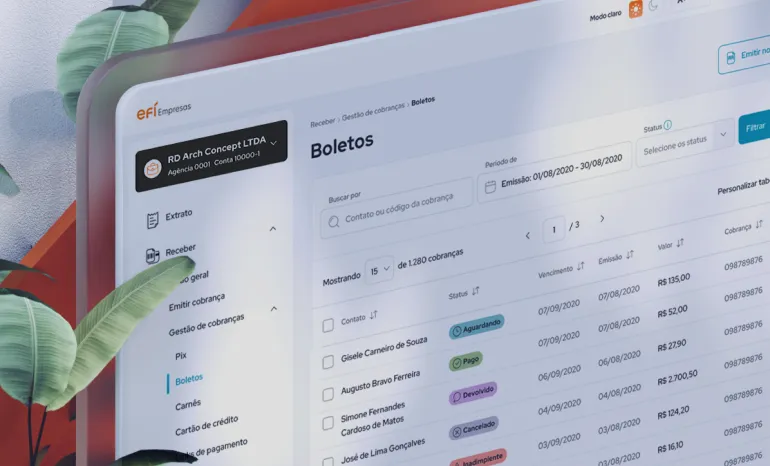

Mantenha um controle detalhado de todas as movimentações financeiras e monitore de perto os clientes que estão inadimplentes em seu negócio.

Receba, todos os dias, na linha do tempo da Conta Digital, um resumo otimizado de suas cobranças do dia anterior.

Visualize gráficos didáticos com o panorama das suas cobranças. Os valores são divididos entre confirmados, a receber e inadimplentes.

Acompanhe um consolidado de entradas e saídas de dinheiro dos últimos 12 meses já finalizados.

Gere relatórios de acordo com as suas necessidades de busca. Você tem o poder de escolher as informações que serão exibidas.

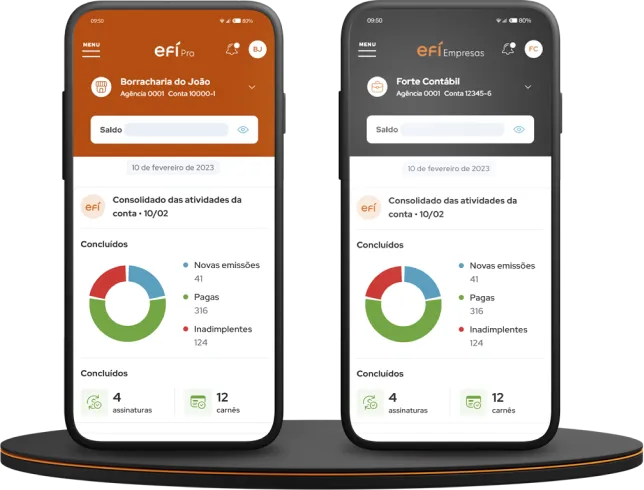

Da palma da mão à tela do computador: faça sua gestão de qualquer lugar

Acompanhe o status de todas as suas cobranças em um dashboard simples e de onde estiver, pelo app ou plataforma web.

Atendimento 360º

para transformar problemas em soluções

Atendimento humanizado

Nossos especialistas de atendimento e de suporte técnico estão aqui para ajudar você, seja por ticket, chat, telefone ou WhatsApp, de segunda a segunda, das 7h às 22h, inclusive em feriados.

Implementação rápida

Com apoio dos nossos consultores técnicos durante todo o processo, é possível integrar as APIs e começar a usar já na primeira semana.

Comunidade no Discord

Você ainda pode se conectar com a nossa comunidade no Discord que reúne +10.000 devs e especialistas em integração, para te ajudar no dia a dia e trocar insights.

Conheça nossas Contas Digitais

Conta Digital para receber os valores das suas vendas e concentrar a vida financeira do seu negócio, mesmo que não tenha CNPJ.

Conheça a Conta Efí Pro

Conta Digital completa para receber dos seus clientes e administrar todas as operações financeiras da sua empresa.

Conheça a Conta Efí Empresas