Pix via Open Finance

O que é Open Banking, como funciona na prática e TUDO que você precisa saber

Depois de revolucionar os pagamentos com o Pix, o Banco Central está trazendo mais uma novidade: o Open Banking — ou Open Finance —, ecossistema que promete dar mais autonomia para os clientes, promover a concorrência e melhorar os produtos e serviços financeiros.

Certamente você já viu ou ouviu falar sobre o Open Banking em algum lugar, certo? Mas apesar do assunto estar em alta, ainda há muitas dúvidas sobre o que é, de fato, essa novidade. Então, prepare-se porque, agora, você vai aprender tudo sobre o sistema financeiro aberto. Vem com a gente!

O que é Open Banking?

O Open Banking é uma iniciativa do Banco Central do Brasil (BC) que permite o compartilhamento de dados e de serviços financeiros por meio de APIs que conectam bancos, fintechs, instituições financeiras e empresas.

Em resumo, o sistema financeiro aberto possibilita que os clientes — se autorizarem o compartilhamento das suas informações — possam usufruir dos benefícios de outras instituições sem ter que começar um relacionamento do zero.

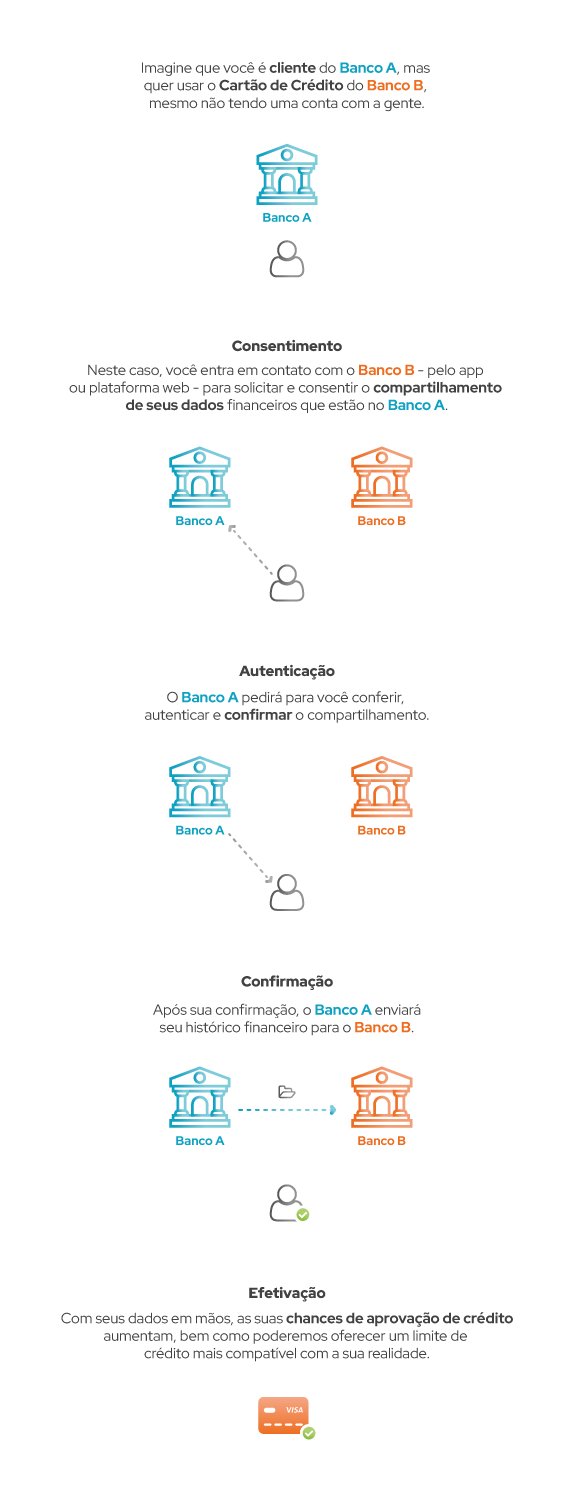

Mas como assim?

Imagine: você abriu sua primeira conta bancária em uma instituição. De lá para cá, você recebeu salários, pagou contas, pegou empréstimos, etc. Todo esse histórico pertence apenas àquela instituição. Com a chegada do sistema financeiro aberto, isso muda!

Ok, então como Open Banking funciona na prática?

Com o Open Banking, as instituições podem se conectar diretamente às plataformas de outras instituições participantes, por meio de APIs, e acessar os dados dos usuários — aqueles que forem autorizados, claro!

Dessa forma, inovações no sistema financeiro, bem como melhores ofertas de produtos e serviços financeiros serão mais comuns. Já que o consumidor terá mais liberdade para comparar e consumir os produtos que forem mais adequados a ele, mesmo que em instituições diferentes, aumentando a concorrência.

De acordo com uma pesquisa divulgada pela CNN Brasil, 65% dos brasileiros estão dispostos a compartilhar seus dados para conseguir melhores taxas.

O Open Banking além do compartilhamento de dados

Muitas pessoas têm associado o Open Banking a sua principal — ou, pelo menos, a mais falada — solução: o compartilhamento de dados. Mas não é apenas isso!

Existem pelo menos 3 tipos de serviços previstos no escopo do Open Banking:

- compartilhamento de dados;

- compartilhamento de serviço de iniciação de transação de pagamento (é aqui que a Efí entra!);

- compartilhamento de serviço de encaminhamento de proposta de crédito.

A gente te explica, abaixo, o que cada um desses serviços comtempla e como eles vão funcionar. Acompanhe!

1. Compartilhamento de dados

Como mencionamos lá em cima, o serviço de compartilhamento de dados do Open Banking permite que os usuários definam quais e por quanto tempo uma instituição deve compartilhar seus dados com outras instituições.

O objetivo é devolver o controle da vida financeira aos usuários, permitindo que eles encontrem ofertas de serviços mais compatíveis com suas necessidades.

Na prática, o usuário passa a ser “dono” dos próprios dados bancários e histórico de transações. A partir disso, é possível “criar” seu próprio banco, selecionando as melhores vantagens de cada instituição.

Imagine que uma pessoa utilize quatro produtos ou serviços financeiros:

- uma conta corrente em um banco tradicional;

- um cartão de crédito, como o oferecido pela Efí;

- investimentos diversificados em uma corretora de valores;

- e um empréstimo em uma instituição financeira especializada neste tipo de serviço.

Quais dados podem ser compartilhados no Open Banking?

Os consumidores poderão compartilhar informações cadastrais, como: nome, CPF, meios de contato, dados da conta, incluindo saldo, limites e extratos — válido para pessoa física e pessoa jurídica.

Além disso, dados sobre os produtos que eles utilizam também podem ser compartilhados, como: cartão de crédito, contratos de crédito e, em um segundo momento, será possível também seguro, investimento, etc.

2. Serviço de iniciação de transação de pagamento

Com a simetria entre o Open Banking e o Pix, os clientes poderão fazer pagamentos e transferências diretamente de apps de mensagens, carteiras digitais e e-commerces, por exemplo — eles precisam se tornar iniciadores de pagamento ou contratar as APIs de uma iniciadora com funcionamento autorizado pelo BC, como a Efí.

Veja também: O Pix via Open Finance vale a pena? Faça uma simulação de pagamento e entenda o que muda para negócios digitais

Os iniciadores de pagamento são empresas, reguladas pelo Banco Central, que poderão iniciar pagamentos ou transferências para os clientes, sem que eles precisem abrir o app do banco ou instituição financeira para fazerem um Pix.

É o que acontece até então! Ao utilizar o Pix para fazer pagamentos em apps de delivery, por exemplo, é necessário copiar “Pix Copia e Cola” e abrir o app da instituição financeira para fazer o pagamento.

Bate até uma insegurança se tudo ocorreu bem na transação, não é?

Com o iniciador de pagamento, será possível pagar as compras online com mais facilidade no próprio site do e-commerce e pagar o pedido diretamente no aplicativo de delivery — e tudo vai acontecer instantaneamente.

| VOCÊ TAMBÉM PODE SE INTERESSAR: Pix via Open Finance em chatbot no WhatsApp: a parceria inovadora entre Blip e Efí Bank! |

3. Serviço de encaminhamento de proposta de crédito

Imagina precisar de um empréstimo e não ter mais que pesquisar diversas opções, uma por uma, para descobrir se você está apto ou não a usar os serviços dessa instituição. Seria demais, não é?

Com o serviço de encaminhamento de proposta de crédito, solução que faz parte do escopo do Open Banking, um correspondente digital irá enviar propostas a todas as instituições — daquelas que você consentiu em compartilhar seus dados — e mediar o acesso dessas instituições ao seu histórico financeiro.

Com esse histórico em mãos, as instituições podem oferecer propostas melhores, que atendam as suas necessidades. Isso torna o processo mais simples, rápido e seguro.

Benefícios do Open Banking Brasil para os clientes

Mais controle sobre seus dados e serviços mais personalizados são duas características muito fortes do Open Banking para os consumidores — você já deve ter percebido isso, até aqui. Além disso, os correntistas terão diversos outros benefícios. Nós listamos os principais abaixo!

1. Liberdade para contratar serviços financeiros

Com a possibilidade de compartilhar o seu histórico financeiro, de forma rápida e sem burocracia, o correntista tem a autonomia e facilidade para contratar produtos e serviços de instituições diferentes, sem precisar começar um relacionamento do zero.

2. Tarifas mais baixas e condições mais vantajosas

O sistema aberto irá provocar mais competição no mercado financeiro. Dessa forma, as instituições participantes terão que oferecer condições melhores do que seus concorrentes para atrair os consumidores — isso inclui taxas e tarifas mais baixas.

3. Produtos e serviços financeiros personalizados

Como as instituições terão acesso a todo o histórico de transações do cliente, ficará mais fácil ofertar produtos e serviços personalizados que estejam de acordo com o perfil do usuário, o que será um benefício tanto para o banco como para os correntistas.

4. Inclusão financeira

Uma pesquisa, realizada em cinco países da América Latina, mostra que a pandemia da COVID-19 impulsionou a inclusão financeira: 1 em cada 4 usuários começou a utilizar ferramentas digitais de pagamentos a partir de março de 2020.

Ainda assim, segundo o estudo do Instituto Locomotiva, 16,3 milhões de brasileiros não possuem conta bancária.

Com o Open Banking, os usuários que nunca tiveram acesso ou que enfrentaram dificuldades para obter produtos e serviços financeiros terão mais oportunidades, com tarifas mais acessíveis.

5. Agilidade nas contratações e portabilidade

É bem provável que você já tenha desistido de contratar algum serviço financeiro pela burocracia que ele exigia, acertei?

Com o Open Banking, será preciso apenas autorizar o compartilhamento dos seus dados com a empresa que oferecer o produto que você tem interesse. Sem precisar assinar uma papelada.

Além disso, será muito mais fácil e rápido fazer a portabilidade de uma empresa para outra, visto que todos os sistemas estarão interligados por uma API padronizada.

6. Maior facilidade nos pagamentos

Os correntistas terão uma jornada de pagamento melhor, mais simples e mais flexível com o serviço de Iniciação de Transação de Pagamento do Open Banking. Afinal, dentro da própria plataforma de compra será possível escolher com qual instituição usar para fazer o pagamento, autorizar e efetivar a compra.

7. Gestão financeira ainda melhor

Outro benefício do Open Banking para os consumidores é a possibilidade centralizar a vida financeira em uma iniciadora de pagamento e ter um maior controle sobre os valores que estão sendo movimentados.

Assim, todas as informações e serviços financeiros podem ser vistas um um mesmo lugar — mesmo que você consuma serviços de diferentes instituições.

No âmbito de negócios, isso fica ainda mais visível. Principalmente para os setores que precisam conciliar essas movimentações financeiras — os recebimentos e os pagamentos — ao fim do dia.

Para além desses, há vários outros benefícios que serão percebidos no seu dia a dia.

Benefícios do Open Banking Brasil para as instituições

O Open Banking vem para incentivar a inovação e o surgimento de novos modelos de negócio. Além disso, propõe um fluxo mais transparente e uma experiência ainda melhor no uso de produtos e serviços financeiros — que favorece a inclusão financeira. Vem que a gente explica!

1. Mais inovação e mais opções de produtos e serviços

O Open Banking vai impulsionar o mercado financeiro como um todo — até porque não inclui apenas os bancos tradicionais —, propiciando o surgimento de novos produtos e serviços.

Comparadores e agregadores de produtos financeiros, apps de aconselhamento, marketplace de crédito e iniciação de pagamento via Pix em redes sociais e apps de mensagens são exemplos de soluções que podem surgir com o Open Banking.

2. Melhor experiência de uso de produtos e serviços financeiros

Com o sistema financeiro aberto, as instituições podem ter grandes quantidades de informações dos consumidores — se eles autorizarem, é claro! Assim, fica mais fácil conhecer os usuários para desenhar soluções mais personalizadas e com melhores condições.

Além disso (e graças a isso), atrair novos clientes se torna mais fácil. Afinal, os clientes podem facilmente iniciar um novo relacionamento com qualquer instituição, favorecendo aquela que oferece opções melhores.

3. Comunicação padronizada

A proposta do BC é que as instituições financeiras possam integrar seus sistemas e realizar transações de forma automatizada e segura. Isso é feito por meio da API.

No caso do Open Banking, as instituições terão APIs abertas. Essa é uma maneira de integrar os sistemas de duas instituições financeiras, permitindo a “comunicação” entre elas e, consequentemente, a troca de dados dos usuários.

4. Custos operacionais menores

Usando as APIs abertas, reduz-se a necessidade de intermediários para desempenhar os processos do Open Banking. Isso significa processos mais ágeis e baratos.

As 4 fases do Open Banking

Aqui, no Brasil, a implementação do Open Banking começou em 2021 e foi dividido em 4 fases.

Fase 1 — 01/02/21

Na primeira fase, as instituições participantes começaram a disponibilizar para o público informações sobre seus canais de atendimento e as características de seus produtos e serviços financeiros. Aqui, não houve nenhum compartilhamento de dados de clientes.

Fase 2 — 13/08/21

Foi, aqui, na segunda fase, que os usuários começaram a solicitar o compartilhamento das suas informações pessoais de cadastro, informações sobre transações em suas contas, cartão de crédito e produtos de crédito contratados com as instituições.

Ah, e claro, o compartilhamento só é possível se a pessoa autorizar, para finalidades e prazo específicos.

Fase 3 — 29/10/21

Já na terceira fase, nasce a possibilidade de iniciação de transação de pagamento de Pix, com entrada gradual dos outros arranjos de pagamento. Além disso, o encaminhamento de proposta de crédito também surge aqui.

A gente explicou direitinho como funcionam esses serviços, ali em cima.

Fase 4 — 15/12/21

E por último, veio o compartilhamento de informações sobre produtos de investimento, previdência, seguros, câmbios e outros serviços financeiros. Que abre, ainda mais, o leque de soluções mais integradas, personalizadas e acessíveis.

O que esperar do Open Banking para 2022 e 2023

O Banco Central também divulgou um novo calendário em que prevê a liberação de novas funcionalidades no escopo do Open Banking. Acompanhe:

- compartilhamento de serviços de transferências para contas do mesmo banco e TEDs;

- compartilhamento do envio de propostas de operações de crédito a clientes que aderirem ao Open Banking;

- compartilhamento de dados de clientes sobre produtos e serviços financeiros, como câmbio, investimentos, previdência e seguros;

- compartilhamento de serviços de pagamento por boleto;

- compartilhamento de serviços de débito em conta.

Open Banking vs. Open Finance: o que muda?

Na prática, o Open Finance é uma espécie de expansão do Open Banking. O ecossistema continua o mesmo, o que muda são as instituições participantes. Agora, além dos bancos tradicionais e das fintechs, empresas financeiras também são incluídas no sistema.

Mas como assim?

Como o nome sugere, Open Banking se restringe a serviços oferecidos por bancos. Com o intuito de abrigar mais instituições, o Banco Central anunciou, em 24 de maio de 2021, que o projeto conhecido como Open Banking se chama, agora, Open Finance.

O intuito de mudar o nome surgiu porque o Brasil tem um projeto mais abrangente de como o compartilhamento de dados vai impactar o mercado financeiro. Com essa expansão, corretoras de seguro, companhias de câmbio, fundos de previdência e outras instituições passam a ser incluídas no sistema.

Jornada do cliente otimizada

Como você já viu, podemos dizer que o Open Finance é uma ampliação do Open Banking. Então, mais instituições farão parte do ecossistema durante sua implementação — não só bancos e fintechs.

Com os pagamentos via Open Finance, a experiência de pagamento do cliente será otimizada e a conversão aumentada.

Quer entender melhor sobre essa jornada? A gente preparou um material exclusivo sobre isso! Faça agora o download do Manual Open Finance para Negócios Digitais para entender todos os benefícios da experiência do cliente com a API Open Finance da Efí.

Open Banking e LGPD — é seguro?

Até aqui você já entendeu o que significa Open Banking, certo? Mas o que é LGPD e o que isso tem a ver?

A gente te explica!

Em resumo, LGPD é a sigla para Lei Geral de Proteção de Dados Pessoais. Essa lei traz mudanças relevantes na forma como as empresas tratam os dados pessoais de seus clientes. O objetivo é proteger os direitos de privacidade dos usuários, a liberdade de expressão, informação e controle dos dados pessoais.

Se o Open Banking permite o compartilhamento de dados, os dois assuntos precisam andar juntos — e é isso que o Banco Central prevê.

Apesar do nome significar sistema financeiro aberto, o Open Banking não tornará público os seus dados! O compartilhamento dos dados pessoais, histórico financeiro e de serviços do escopo do Open Banking depende de consentimento prévio do cliente e acontece apenas entre as instituições escolhidas pelo cliente.

Caso o cliente queira aderir ao Open Banking, a instituição deve informar a finalidade de uso dos seus dados, bem como o prazo de compartilhamento — que tem limite de até 12 meses com a instituição escolhida. Assim, é o cliente quem decide se vai ou não autorizar o compartilhamento.

Além disso, o consumidor pode, a qualquer momento, cancelar o compartilhamento dos dados.

Autorização do cliente para o compartilhamento de dados

Ao solicitar o compartilhamento de dados, os usuários precisam passar por 3 etapas determinadas pelo Banco Central. As instituições só poderão compartilhar após o cumprimento das 3, ok?

- Consentimento: a primeira etapa acontece na instituição com a qual você quer compartilhar os seus dados (instituição recebedora ou iniciadora). Lá, você vai escolher a instituição em que os dados estão (instituição de origem ou transmissora), bem como definir o escopo de dados e o prazo de consentimento.

- Autenticação: após a autorização de consentimento, o cliente é redirecionado para o canal da instituição de origem. Nessa etapa, os dados a serem compartilhados aparecem na tela, com a finalidade, prazo de validade do compartilhamento e a instituição que receberá os dados. Se tudo estiver ok, é só confirmar.

- Confirmação: por fim, você será redirecionado de volta para a tela da instituição que receberá os seus dados após o compartilhamento. E pronto!

Lembrando: essas etapas devem acontecer, exclusivamente, por canais eletrônicos, para garantir a segurança e precisão, de forma sucessiva e ininterrupta, no processo. Portanto, desconfie de qualquer informação recebida de outra maneira!

Então eu posso confiar no Open Banking?

Sim! Além da conformidade com a LGPD, o Open Banking é realizado dentro de um ambiente seguro, supervisionado pelo Banco Central — e apenas instituições autorizadas participam.

Além disso, o compartilhamento e a comunicação entre as instituições é feita via API, de forma criptografada, garantindo o sigilo e a proteção das informações, respeitando os mais rígidos critérios de segurança.

Também existem as regras de segurança cibernética que precisam ser cumpridas pelas instituições participantes. Elas devem implementar e manter uma política baseada em diretrizes que assegurem a confidencialidade, a integridade e a disponibilidade dos dados e dos sistemas de informação utilizados.

E mais um ponto: as instituições e seus dirigentes podem ser responsabilizados caso as regras não sejam cumpridas. Portanto, a segurança será prioridade para as instituições.

O que é API Open Banking?

Antes de tudo, você sabe o que significa API? A sigla se refere a Application Programming Interface — ou Interface de Programação de Aplicação, em português.

Uma API reúne um conjunto de instruções e padrões de programação que permite a comunicação entre duas (ou mais) plataformas.

As APIs já são parte integrante de diversos softwares e são usadas por todos os tipos de empresas. Um exemplo claro de uso da API é quando um site nos dá a opção fazer o login usando o perfil de uma rede social, agilizando o processo de cadastro.

Na prática, o site e a rede social se comunicam por meio de uma API aberta. Dessa forma, a rede social fornece as informações que já tem do usuário para completar o cadastro no site.

Quando falamos em Open Banking, a API permite que as instituições se conectem e conversem, de forma padronizada, rápida e segura, para compartilhar dados, informações e o histórico bancário de produtos e serviços financeiros, desde que haja prévia autorização do cliente.

| VOCÊ TAMBÉM PODE SE INTERESSAR: API Pix: o que é, para que serve e por que integrar com a Efí Como a Clicksign usou a API Pix Efí para se tornar pioneira em autenticação de documentos via Pix |

Efí + API Open Banking: como estamos atuando?

A Efí é uma Instituição de Pagamento autorizada pelo Banco Central. E é, também, no ecossistema do Open Banking, Iniciadora de Transação de Pagamento e Detentora de Conta.

Mas que isso significa?

Bem, isso quer dizer que a Efí, como Iniciadora de Transação de Pagamento, por meio da API Open Banking, poderá iniciar pagamentos dentro dos próprios sites e aplicativos, se conectando a diversos bancos por meio de uma interface segura; e assim permitir que o usuário autorize um pagamento sem que ele precise entrar no app do seu banco.

A iniciação de pagamento é o principal destaque da Fase 3 de implementação do Open Banking. Afinal, a novidade reduz a fricção, diminui as etapas de pagamento para o cliente e possibilita mais eficiência e segurança para a transação.

Já o termo Detentora de Conta se refere à instituição participante do Open Banking na qual o cliente possui conta para movimentação de recursos. Ou seja, a Efí é uma das opções de Conta Digital, ainda dentro do ambiente da iniciadora de pagamento, que o usuário pode escolher para concluir uma compra.

Como integrar a API Open Banking em modelos de negócios digitais

“Quando o cliente chegar no momento do pagamento, ele terá a opção, entre outros meios de pagamento, de escolher o ‘Open Banking’, desde que o e-commerce ou aplicativo de delivery, por exemplo, seja uma instituição autorizada pelo BC ou esteja integrado à API de uma iniciadora de pagamento, como a Efí.” — Karen Letícia, Gerente de Produto da Efí

Para fazer parte do ecossistema do Open Banking, e-commerces, aplicativos de delivery e até mesmo aplicativos de mensagem precisam obter a autorização do Banco Central como Instituição Iniciadora de Pagamentos ou se conectar a uma API desse ecossistema.

Aqui, na Efí, desenvolvemos uma API aberta muito bem documentada. Além disso, garantimos que todo o processo de integração seja fácil e sem burocracia, para que sua empresa possa se dedicar ao que de fato importa.

Também possuímos um time de Consultoria Técnica, composto por desenvolvedores especialistas no assunto, dedicado a atender os integradores que precisem de apoio durante todo o processo.

E então, quer fazer parte desse ecossistema e conectar seu negócio a todo o mercado financeiro? Saiba como fazer a integração da API com a gente!

Conheça a API Pix via Open Finance

Enquanto o Open Banking está sendo implementado pelo Banco Central, aproveite para participar da Comunidade da Efí no Discord e fique por dentro das novidades desse ecossistema. Por lá, +10k desenvolvedores e especialistas que discutem e trocam experiências 24 horas, todos os dias. Faça parte!

Compartilhe nas redes:

Assuntos relacionados

Ver todos posts

Checkout Pix: como integrar pagamentos instantâneos no seu e-commerce

Checkout Pix é a funcionalidade que permite ao cliente finalizar uma compra em e-commerces pagando com Pix, de forma rápida, segura ...

Pix 2.0: conheça as novas funcionalidades e como isso vai impactar seu negócio

Segundo o Banco Central, mais de 150 milhões de brasileiros utilizam o Pix atualmente, e 40% das transações já são feitas de Pessoas...

Click to Pay: saiba o que é e aprenda a usar essa forma de pagamento

Click to Pay é uma solução que surgiu para acelerar as compras virtuais e tornar o pagamento no e-commerce mais rápido e seguro. Ele...